Notice explicative pour les décomptes

Nature et forme de la comptabilité

L’administration financière d’une association de copropriétaires s’effectue à l’aide d’un système de comptabilité en partie double. Cela signifie que chaque action relative à la situation financière de l’association donne lieu à une écriture au débit et au crédit sur plusieurs comptes. Chaque opération semblable porte un numéro de référence unique (réf.).

Tout événement ayant des implications sur le patrimoine de l’association est ainsi retranscrit dans un journal. Ce journal comprend la série complète des opérations comptables et reflète ainsi la situation patrimoniale au fil du temps et de manière continue.

A certains moments fixés périodiquement, la comptabilité est clôturée et un décompte est établi.

Que peut-on déduire du journal ?

Le journal permet d’extraire les éléments suivants :

toutes les dépenses et les recettes (comptes numérotés 6- et 7-)

toutes les opérations bancaires (comptes numérotés 5-)

la situation patrimoniale, c’est-à-dire le véritable bilan (solde définitif de tous les comptes).

le grand livre contenant toutes les imputations sur tous les comptes sur la période à décompter, y compris l'état d'origine et l'état final

Le patrimoine et la provenance de l’argent

Le patrimoine de l’association se compose grosso modo de deux fonds : le fonds de roulement et le fonds de réserve.

Le fonds de roulement sert à défrayer les dépenses périodiques. Chaque association dispose toujours d’un fonds de roulement. Chaque propriétaire après avoir acheté sa propriété a effectué un versement à ce fonds de roulement, ce qu’il est convenu d’appeler « la provision ». Le montant de cette provision a été fixé lors de la réunion constitutive. La somme de toutes ces provisions constitue le patrimoine qui permet de défrayer les dépenses courantes pendant un certain temps.

Le fonds de réserve sert à payer les dépenses non périodiques (« extra-ordinaires »). Le fonds de réserve n’existe pas toujours. Il appartient en effet à l’assemblée générale de décider de sa constitution et de son affectation.

Gestion de la trésorerie

Le compte bancaire à partir duquel sont effectués les paiements courants est un simple compte à vue. Les intérêts produits par un tel compte sont très faibles. C’est pourquoi, lorsque le compte à vue possède un solde créditeur trop important, l’argent est transféré sur un compte d’épargne. Au cas où le compte à vue deviendrait débiteur, des moyens sont transférés du compte d’épargne sur le compte à vue.

Ainsi, on tente de maximiser les intérêts produits par les sommes disponibles.

Puisque un compte d'épargne ne rapporte plus des intérêts, ces mouvements sont arretés.

L’inflation

Pendant de nombreuses années, la provision reste un montant fixe. Au fur et à mesure que le patrimoine vieillit, les dépenses courantes augmentent, tandis que l’inflation annuelle a pour effet d’augmenter les frais fixes.

Afin de réduire à néant les effets de cette donnée, les intérêts encaissés et les intérêts de retard perçus sont capitalisés dans le fonds de roulement. De cette manière, les avoirs financiers propres – c.-à-d. le fonds de roulement - augmentent avec le temps. Dans des circonstances normales, les sommes ainsi récoltées chaque année permettent de couvrir tout juste l’augmentation annuelle des coûts.

Le décompte

L’argent disponible finit pourtant par s’épuiser. Au moins une fois par an, généralement chaque semestre, parfois chaque trimestre, il est procédé à une clôture de la comptabilité et à un décompte.

Par simple transfert du décompte, le fonds de roulement est à nouveau constitué à son niveau original. Dès lors, les dépenses courantes peuvent de nouveau être apurées pendant la période qui suit.

Un fonds de roulement élevé diminue la chance de se trouver dans une manque d'argent.

Qui paye quoi dans les frais ?

Les règles au sein de chaque association de propriétaires figurent dans l’acte de base et dans le règlement de copropriété. Ce dernier fixe entre autres les frais à répartir sur chacun des différents propriétaires ainsi que le mode opératoire.

Un certain nombre de parts dans la communauté sont attribuées à chaque lot.

Les répartitions suivantes ou une combinaison de ces répartition sont alors possibles :

répartition sur la base des parts dans la communauté

répartition à parts égales – chacun une portion identique

répartition sur la base d’une utilisation réelle – avec un compteur (eau, chauffage, etc.)

répartition privative – imputation directe à un propriétaire.

La répartition appliquée à un type de frais dépend de :

ce que mentionne le règlment de copropriété sur la répartition des frais

la tradition en vigueur au sein de l’association

de la nature du coût

Chaque association dispose ainsi de ses propres clés de répartition.

Chaque lot au sein de l’association est affecté par clé de répartition d’une proportion exprimée sous forme de fraction. Cette fraction détermine la part à payer par clé.

La répartition des dépenses

Le décompte périodique des frais comprend les étapes suivantes :

établissement de la liste des frais à répartir

répartition des montants dans un tableau de répartition par clé et par lot

addition des arriérés du passé

déduction des éventuelles avances effectuées

La présentation du décompte

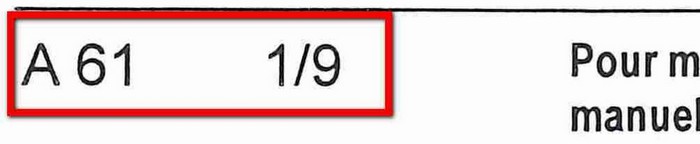

Chaque décompte porte un numéro d’ordre, p. ex. A36 1/13indique la première page dans un total de 13 du 36ième décompte

Il comporte toujours et dans l’ordre les rubriques suivantes :

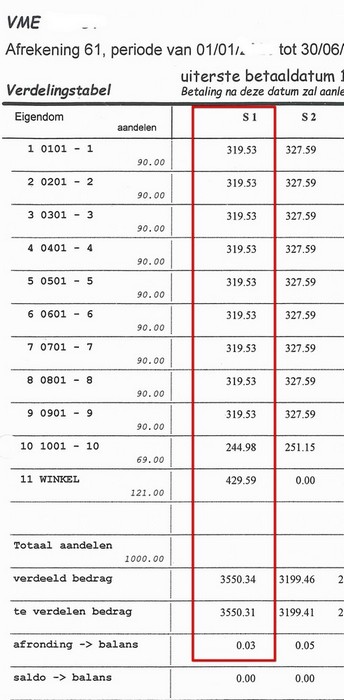

Verdelingstabel (= tableau de répartition)

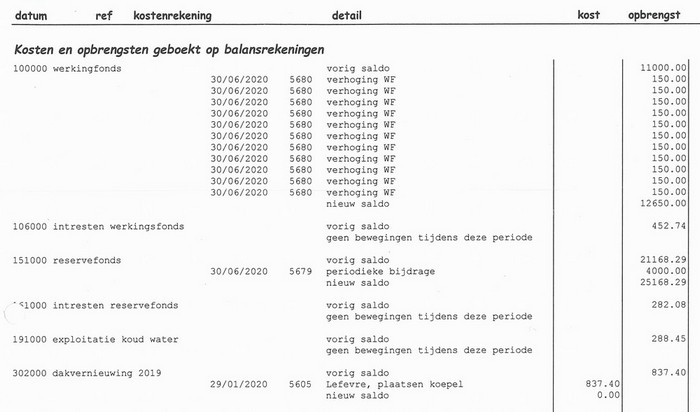

Kost en opbrengstlijst (= coût et produit)

la date de la facture ou la date à laquelle la créance est devenue exigible

le numéro de référence dans le journal

le numéro de compte comptable et son nom

le détail, communication du poste

le montant sous frais (kost) ou produit (opbrengst)

la clé (S) qui sert à la répartition du poste

le privatif (P) si le poste est imputable à un seul lot

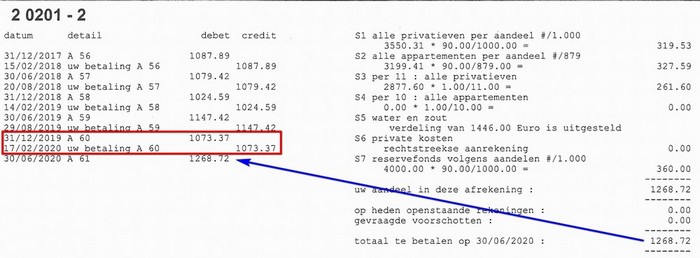

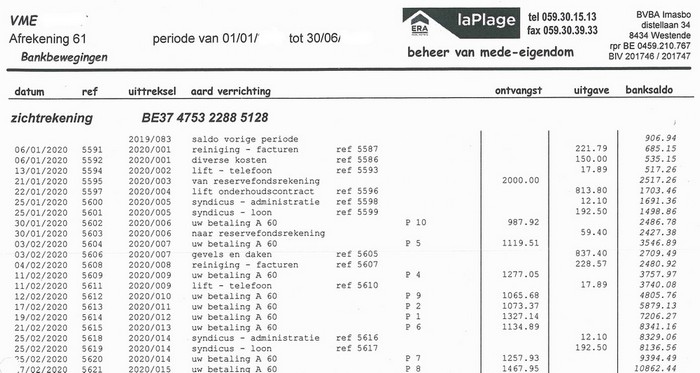

Bankbewegingen (= mouvements bancaires)

la date de l’extrait de compte

le numéro de référence dans le journal

le numéro de l’extrait (uittreksel): année/extrait

la nature de la transaction

dépense ou entrée : nature + le numéro de référence dans le journal à trouver sous frais ou produit

le paiement par un propriétaire d’un décompte : A, suivi par le numéro privatif (P) – c’est-à-dire celui qui a effectué le paiement. Le lot concerné par le numéro P se retrouve sur la table de répartition.

sous ontvangst (revenu) ou uitgave (dépense) s’il s’agit d’un montant qui arrive sur le compte, voire qui en est soustrait.

Le solde bancaire après exécution de l’opération mentionnée. Un signe moins signifie que le compte est dans le rouge et qu’il est fait appel au crédit de caisse.

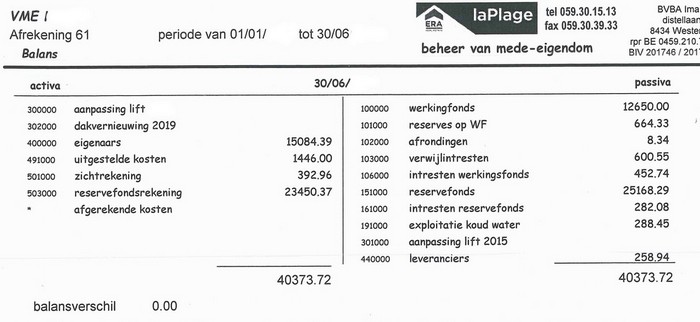

Le bilan

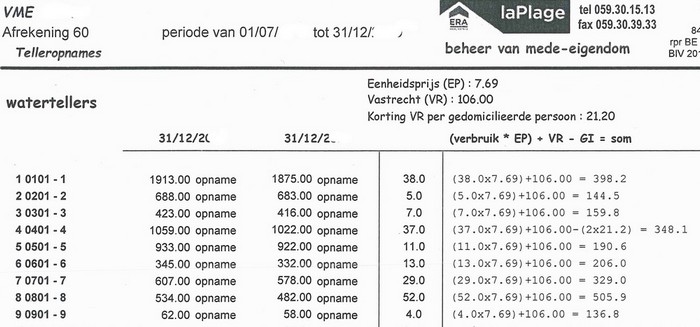

Les relevés des compteurs et l'attribution des frais

Le compte en détail et l'historique des décomptes de chaque entité

par lot (ligne horizontale), vous trouvez la part des frais par clé, la part totale dans les frais sur la période écoulée, la majoration avec les éventuels arriérés, la soustraction des éventuelles avances et le montant à payer.

par clé (ligne verticale), vous voyez la part dans les frais par lot, le montant total à payer calculé et le montant qui était à diviser. Généralement, la répartition engendre une erreur due au fait qu’il faut arrondir les chiffres et donc un gain ou une perte. Cette erreur – et le gain/la perte qui en résultent - est comptabilisée dans le bilan.

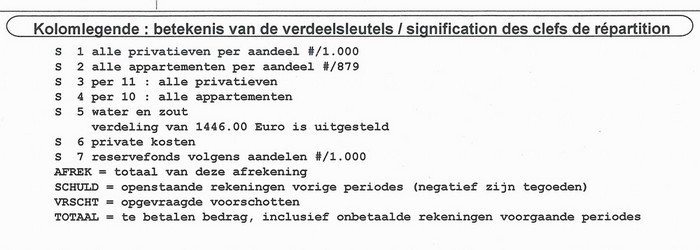

La signification des clés indique le type de clé et son contenu.

‘detail volgens soort, opgenomen in verdelingstabel’ (= ‘détail selon type, repris dans le tableau de répartition’)’

Tous les coûts spécifiques (factures, pertes) et les produits (notes de crédit, gains) sur la période à comptabiliser y sont classés selon leur nature. Ces coûts résultent directement des comptes de frais et de produits. Ils sont repris sur le tableau de répartition et affectent directement la part à payer par les propriétaires individuellement.

La liste mentionne :

'uitgaven en inkomsten, geregeld via beschikbare fondsen’ (= dépenses et recettes, réglées par le biais de fonds disponibles)

Toutes les dépenses ou recettes ne doivent pas être directement imputées aux propriétaires. Certains postes sont placés sur un compte d’attente comptable dans l’attente de leur affectation, sont réglés par le biais du fonds de réserve ou sont comptabilisés sur un poste du bilan. Ces opérations n’affectent pas les comptes individuels des propriétaires, mais le patrimoine propre de l’association.

‘samenvatting volgens kostensoort’ (= ‘résumé selon type de coût’)

Afin de fournir un aperçu des dépenses effectuées au cours de la période comptable, vous trouvez ici un résumé de tous les postes.

Tous les fonds de l'association se trouvent sur un ou plusieurs comptes. Cette liste énumère, par compte, l'évolution sur les extraits.

Vous trouvez par compte :

Le bilan indique l’état du patrimoine au moment de la clôture des comptes.

En cas ou d'application, vous trouvez ici les relevées des compteurs et le calcul des frais des consommations.

A droite : Le calcul détaillé des frais par clé.

A gauche : l'historique des décomptes, les avances et les paiements